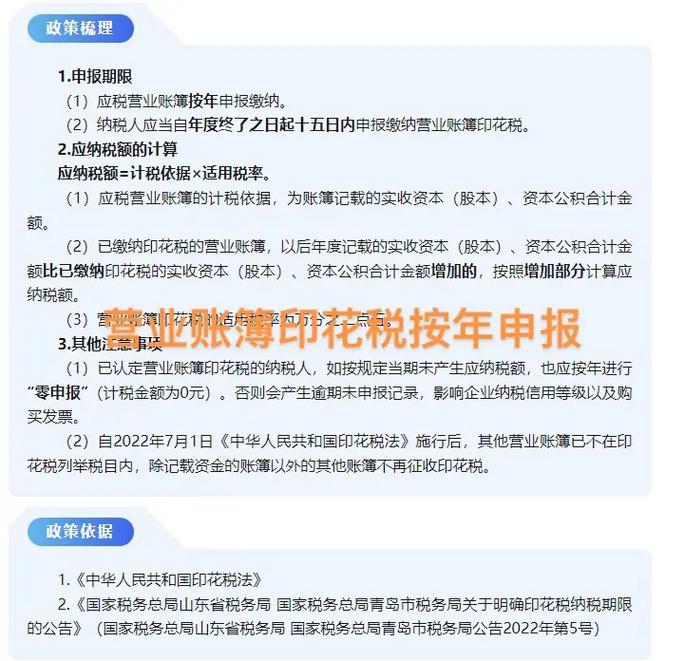

“记载资金的帐薄”的印花税计税依据是:“实收资本”与“资本公积”两项的合计金额。印花税是对经济活动和经济交往中书立、领受具有法律效力的凭证的行为所征收的一种税。

账簿印花税的计税方法

一、资金账簿。

1、概念:是反映生产经营单位“实收资本”和“资本公积”金额变化的账簿。

2、计税依据:以实收资本和资本公积两项合计金额为计税依据。

几种特殊情况的计税依据:

(1)跨地区经营的分支机构:

营业账簿在计税贴花时,为了避免对同一资金重复计税,规定上级单位记载资金的账簿,应按扣除拨给下属机构的资金数额后的其余部分计算贴花。

(2)外国银行在我国境内设立的分行:

根据《国家税务总局关于外国银行分行营运资金缴纳印花税问题的批复》国税函[2002]104号规定:其境外总行须拨付规定数额的“营运资金”,分行在账户设置上不设“实收资本”和“资本公积”账户。

根据《印花税暂行条例》第二条的规定,外国银行分行记载由境外总行拨付的“营运资金”账簿,应按核拨的账面资金数额计税贴花。

(3)增加注册资本的:

企业执行《企业会计准则》启用新账簿后,其实收资本和资本公积两项合计金额大于原已贴花资金的,应增加部分补贴印花。

(4)增加资金的次年度:

凡“资金账簿”在次年度的实收资本和资本公积未增加的,对其不再贴花。增加的,需就增加的部分补贴印花。

3、税率:按计税依据万分之五的税率贴花。

二、其他营业账簿

1、概念:反映除资金资产以外的其他生产经营活动内容的账簿,即除资金账簿以外的,归属于财务会计体系的生产经营用账册。

2、计税依据:其他营业账簿包括日记账簿和各明细分类账簿。

3、税率:按每册五元定额贴花。

三、账本印花税的依据

”记载资金的帐薄”的印花税计税依据是:“实收资本”与“资本公积”两项的合计金额。

【补充】印花税是对经济活动和经济交往中书立、领受具有法律效力的凭证的行为所征收的一种税。

因采用在应税凭证上粘贴印花税票作为完税的标志而得名。

企业执行“两则”启用新帐簿后,其“实收资本”和“资本公积”两项的合计金额大于原已贴花资金的,就增加的部分补贴印花。

”

营业账簿印花税怎么算

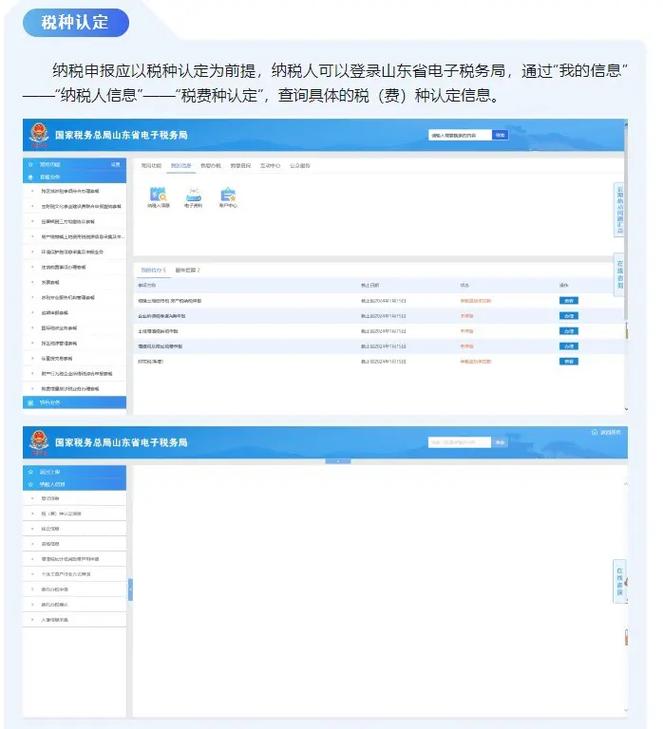

营业账簿的印花税申报步骤如下:

1、登录省地方税务局网站;

2、点击纳税申报链接;

3、进入非核定税种申报表界面;

4、选择印花税征收品目;

5、填写申报计税数据;

6、点击按钮,系统自动计算税款;

7、确认无误后提交申报。

印花税的税率:

1、按照合同、产权转移书据征收印花税的税率为每份0.05%至0.1%;

2、按照营业账簿征收印花税的税率为每本0.005%;

3、按照权利、许可证照征收印花税的税率为每份5元至50元;

4、按照货物运输合同征收印花税的税率为每份0.5‰至1‰。

综上所述,营业账簿的印花税申报过程包括登录省地方税务局网站、点击纳税申报链接、进入非核定税种申报表界面、选择征收品目、填写计税数据、系统自动计算税款并在确认无误后提交申报,确保了税务申报的准确性和便捷性。

【法律依据】:

《中华人民共和国税收征收管理法》

第一条

为了加强税收征收管理,规范税收征收和缴纳行为,保障国家税收收入,保护纳税人的合法权益,促进经济和社会发展,制定本法。

还没有评论,来说两句吧...