印花税应在相关合同签订之后立即交纳。

印花税是一种针对交易行为或者合同行为的税收,主要是对凭证的贴花或者额外支付的行为进行征税。具体交纳时间如下:

1.在中国,印花税的缴纳时间与具体的交易类型有关。

对于产权转移书据,如土地使用权、股权等交易,印花税应当在完成交易并签订合同后立即缴纳。

这样可以确保交易的合法性和透明性,维护市场经济秩序。

这样的设计也是为了防止纳税人逃税和规避税务责任。

如果涉及不动产买卖或者金融产品的买卖等经济活动时,相关的印花税需要在缴纳证券交易印花税的同时缴纳完毕。

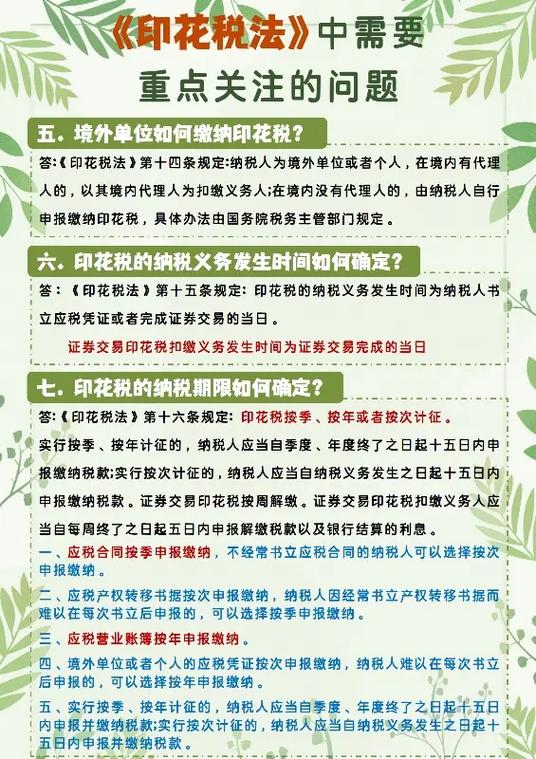

如果逾期未交将会面临相应的罚款和滞纳金。

税务部门也会根据交易情况和税收法规进行追缴和处理。

同时也要注意印花税与其他税种可能会有一些区别,纳税人和相关部门应该密切注意最新的税收政策和规定,以确保纳税行为的准确性。

对于印花税的具体缴纳流程和规定,可以咨询税务部门或相关机构以获取更详细的信息。

这样可以确保纳税行为的准确性和合法性,避免不必要的税务风险。

总之,印花税应在相关合同签订之后立即交纳,以确保交易的合法性和透明性,维护市场经济秩序。如有疑问或需要了解更详细的流程,建议咨询税务部门或相关机构。

印花税是什么时候交什么时候计提吗

印花税每月怎么计提?

印花税不需要计提的,在缴纳的当月,直接做分录:。

借:税金及附加

贷:银行存款等.

一、《小企业会计准则》规定,印花税计入"税金及附加"科目.

购买印花税票或支付印花税时(印花税不通过"应交税费"科目核算)。

借:税金及附加

贷:银行存款

二、依据

《小企业会计准则》第六章费用第六十五条规定:小企业的费用包括:成本、税金及附加、销售费用、管理费用、财务费用等.

计提就是计算和提取.按规定的比率与规定的基数相乘计算提取,列入某科目.是指在一个规定的基数上(如支付的合法员工薪酬),乘以规定的比率(如应付福利费全国规定的都是工资的14%),按此方法计算出来的就是应提取的应付福利费过程,计入应付福利费科目就是对后一句话的解释.

四项计提

按照会计核算一般原则中的谨慎性原则和真实性原则,财政部[1999]35号文增加了计提短期投资跌价准备、存货跌价准备、长期投资减值准备,加上计提应收账款坏账准备,统称四项计提.

计提短期投资跌价准备

是指中期期末或年度终了,应将股票、债券等短期投资,按成本与市价孰低计价,短期投资的市价低于成本的差额,计提短期投资跌价准备,并计入当期损益.

计提存货跌价准备

是指在中期期末或年度终了,如由于存货遭受毁损、全部或部分陈旧过时或销售价格低于成本等原因,使存货成本不可以收回的部分,应按单个存货项目的成本高于其可变现净值的差额提取,并计入存货跌价损失.简单的说就是由于存货的可变现价值低于原成本,而对降低部分所作的一种稳健处理.

计提减值准备

是指在中期期末或年度终了,如果由于市价持续下跌或被投资单位经营状况恶化等原因,导致其可收回金额低于账面价值,并且这种降低的价值在可预计的未来期间内不可能恢复,将可收回金额低于长期投资账面价值的差额作为长期投资的减值准备,并冲抵投资收益.

计提应收账款坏账准备

是指在中期期末或年度终了,估计坏账损失,形成坏账准备,记入管理费用.待实际发生坏账时冲销坏账准备和应收账款金额,使资产负债表的应收账款反映扣减坏账后的净值.

印花税计算公式是怎样的?

1.实行比例税率的凭证,印花税应纳税额的计算公式为:。

应纳税额=应税凭证计税金额×比例税率

2.实行定额税率的凭证,印花税应纳税额的计算公式为:。

应纳税额=应税凭证件数×定额税率

3.营业账簿中记载资金的账簿,印花税应纳税额的计算公式为:。

应纳税额=(实收资本+资本公积)×0.5‰。

4.其他账簿按件贴花,每件5元.

")

")

还没有评论,来说两句吧...