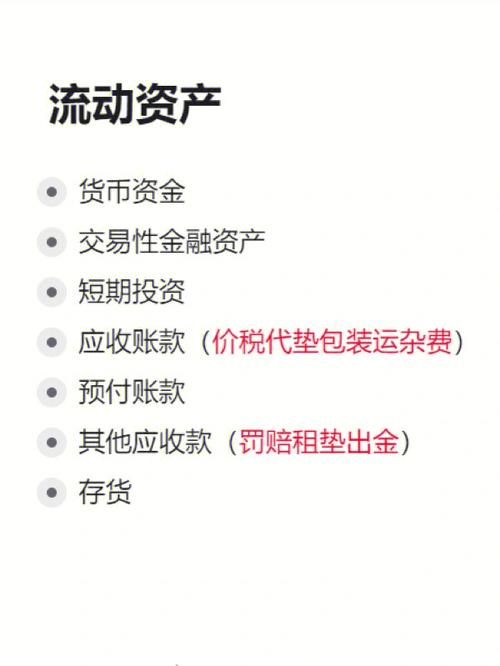

流动资产包括:货币资金、短期投资、应收票据、应收账款和存货等。

流动资是指企业可以在一年或者超过一年的一个营业周期内变现或者运用的资产,是企业资产中必不可少的组成部分。

流动资产按照流动性大小可分为速动资产和非速动资产。

速动资产是指在很短时间内可以变现的流动资产,如货币资金、交易性金融资产和各种应收款项。

非速动资产包括存货、待摊费用、预付款、一年内到期的非流动资产以及其他流动资产。

流动资产的特点有:

1、流动资产占用形态具有变动性,经过购买、生产、销售三个阶段,分别采取货币资产、储备资产、生产资产和成品资产等形态,不断地循环流动;

2、流动资产占用数量具有波动性。流动资产需要不断购买和售卖,受市场供求变化和季节性影响较大,还受外部经济环境、经济秩序等因素制约;

3、流动资产循环与生产经营周期具有一致性。生产经营周期决定着流动资金的循环时间,而流动资产周转又综合反映企业供、产、销全过程;

4、流动资产的来源具有灵活多样性,筹集流动资产也比筹集长期资金更加方便灵活。

流动资产包括

流动资产包括:库存现金、银行存款、其他货币资金、交易性金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、其他应收款、坏账准备、代理业务资产、材料采购、在途物资、原材料、材料成本差异、库存商品、发出商品、商品进销差价、委托加工物资、包装物及低值易耗品、存货跌价准备。

分类

1、在实物形态上,流动资产基本上体现为各部门以及居民地物资储备。包括:

(1)处于生产和消费准备状态的流动资产,是指生产单位储备的生产资料和消费部门及居民储备的消费品;

(2)处于待售状态的流动资产。是指生产部门和流通部门库存尚未出售的生产资料和消费品储备以及国家储藏的后备性物资;

(3)处于生产过程中的流动资产。是指生产单位的在制品、半成品储备。

2、按照流动性大小可分为速动资产和非速动资产。包括:

(1)速动资产是指在很短时间内可以变现的流动资产,如货币资金、交易性金融资产和各种应收款项。

(2)非速动资产包括存货、待摊费用、预付款、一年内到期的非流动资产以及其他流动资产。

流动资产审计一般遵循如下程序:

1、评审流动资产内部控制制度的健全性和有效性,分析判明企业流动资产内部控制制度的可信赖程度,据以确定进一步审计的范围,重点,程序和方法;

2、验证流动资产账面余额的真实性和正确性,揭示企业少计、隐瞒或虚记流动资产情况,保证会计资料的可信性;

3、审查流动资产增减业务的真实性、合法性和正确性,揭示企业流动资产增减变动中存在的问题,保证流动资产的正常运行;

4、审查流动资产管理的安全性和完整性,揭示流动资产保管中存在的问题,保证流动资产安全完整和充分利用;

5、审查流动资产在会计报表上反映的恰当性,以利于报表使用者运用会计信息,作出正确的判断和决策。

还没有评论,来说两句吧...