资本资产定价模型(CapitalAssetPricingModel,简称CAPM)是现代金融理论的重要组成部分,它由威廉·夏普、约翰·林特尔、杰克·特里诺和詹·莫辛等人提出。

该模型基于资产组合理论和资本市场理论,广泛应用于投资决策和公司财务管理。

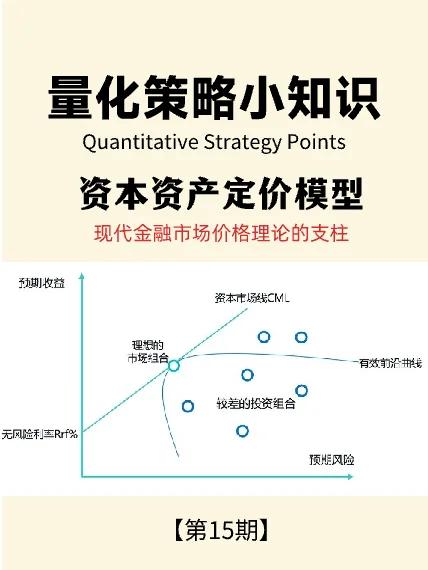

资本资产定价模型的核心在于研究证券市场中资产的预期收益率与风险之间的关系,以及这些均衡价格是如何形成的。

模型中的关键参数包括资产的预期回报率、无风险利率、资产的系统性风险(Beta系数)以及市场预期回报率。

计算预期回报率的公式为:E(ri)=rf+βim(E(rm)-rf),其中E(ri)是资产i的预期回报率,rf是无风险利率,βim是资产i的Beta系数,E(rm)是市场m的预期市场回报率,E(rm)-rf则是市场风险溢价。

在股票市场中,投资者通过基金投资整个市场来实现投资分散化,从而避免了可分散风险。然而,由于经济与股票市场变化的一致性,投资者仍然需要承担不可分散风险,因此其预期回报将高于无风险利率。

以某公司股票为例,设其预期回报率为Ri,无风险利率为Rf,那么该资产的风险溢价为E(ri)-Rf。

资本资产定价模型描述了资产的风险溢价与市场风险溢价之间的关系,即E(ri)-Rf=βim(E(rm)-Rf)。

β系数表示了资产回报率对市场变动的敏感程度,可以衡量该资产的不可分散风险。

给定β值后,我们就能确定某资产现值的正确贴现率,该贴现率是该资产或另一相同风险资产的预期收益率,计算公式为贴现率=Rf+β(Rm-Rf)。

资本资产定价模型含义解释

资本资产定价模型(CapitalAssetPricingModel,简称CAPM)是一种用于描述资本市场中资产预期收益率与风险之间关系的经济模型。

CAPM模型基于一系列假设,其中最核心的假设是市场有效性假设,即所有投资者都可以无成本地获取市场信息,并且他们都会对这些信息做出理性反应。

在这个假设基础上,CAPM模型推导出了资产的预期收益率与其市场风险(即贝塔值)之间的线性关系。

具体来说,CAPM模型表明,一个资产的预期收益率等于无风险利率加上该资产的贝塔值乘以市场风险溢价。

这个模型的重要性在于,它提供了一种量化资产风险与收益关系的方法,从而使得投资者可以根据资产的风险水平来评估其预期收益。

这也为投资者提供了一种决策工具,帮助他们确定在给定风险水平下,资产应有的预期收益率。

举个例子来说,假设无风险利率为3%,市场风险溢价为5%,某资产的贝塔值为1.2,那么根据CAPM模型,这个资产的预期收益率应该为3%(无风险利率)+1.2(贝塔值)*5%(市场风险溢价)=9%。

如果市场上该资产的实际收益率低于9%,那么根据CAPM模型,这个资产就被认为是被低估的,因此可能是一个投资机会。

然而,需要注意的是,虽然CAPM模型提供了一种理解和评估资产收益率与风险关系的有用框架,但它也有其局限性。

例如,它无法解释某些实证研究中发现的异常现象,如“规模效应”、“账面市值比效应”等。

此外,CAPM模型也受到了批评,因为它基于一些在现实市场中可能无法完全满足的假设,如市场有效性假设。

因此,在使用CAPM模型时,投资者需要充分理解其假设和局限性,并结合其他分析工具和方法,以更全面、准确地评估投资机会和风险。

还没有评论,来说两句吧...