1.因为一个方法考虑时间价值,另一个没有考虑,所以出现上述差异。

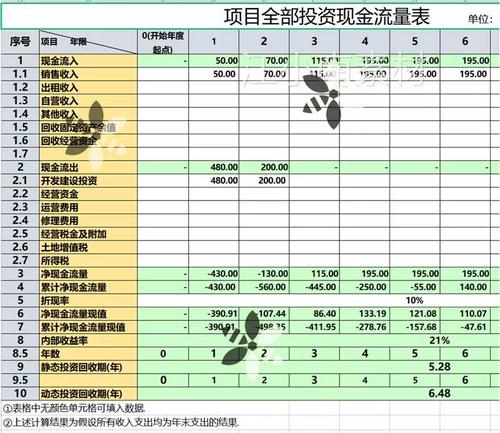

投资110000,未来5年的收益分别是15000,21000,28000,36000,45000。

设内部收益率为IRR,则有

15000×(P/F,IRR,1)+21000×(P/F,IRR,2)+28000×(P/F,IRR,3)+36000×(P/F,IRR,4)+45000×(P/F,IRR,4)=110000。

用逐步测试法计算,就可得结果8.35%(其中(P/F,IRR,n))为复利现值系数,查表可得。

第二种算法没有考虑时间价值,只是用投入和产出简单相比。

2.你第二种关于净现值的计算是错的,净现值的计算中,未来报酬的总现值计算应该是计算期每一年净现金流量的现值之和,即应该每一年净现金流量依次贴现,即:

NPV=15000×(P/F,8%,1)+21000×(P/F,8%,2)+28000×(P/F,8%,3)+36000×(P/F,8%,4)+45000×(P/F,8%,4)-110000。

你自己查表计算吧

内部收益率和净现值的区别

在财务管理中,IRR(内部收益率)与NPV(净现值)是两个重要的概念。IRR是指项目现金流的内部收益率,而NPV则是指项目在未来现金流的现值减去初始投资的差额。

除了IRR和NPV,还有PVIF(复利现值系数)和PVIFA(年金现值系数)。

PVIF用于计算单笔现金流的现值,而PVIFA则用于计算一系列等额现金流的现值。

通过将年金乘以PVIFA,可以得到这些现金流的总现值。

然而,在计算NPV时,必须根据现金流的具体模式选择合适的系数进行贴现。例如,如果现金流是定期发生的,可以使用PVIFA;如果现金流是单次发生的,则使用PVIF。

此外,通过公式∑(CF/(1+IRR)t)=0,可以求得项目的IRR。这里,CF代表现金流,t代表时间,而IRR则是使净现值为零的内部收益率。

如果现金流是连续发生且等额的,那么使用PVIFA能够方便地计算出其总现值。PVIFA的计算公式为:PVIFA=1/(1-1/(1+IRR)n)×1/(1+IRR),其中n是现金流发生的期数。

而对于单次发生的现金流,PVIF则是关键工具。PVIF的计算公式为:PVIF=1/(1+IRR)t。

总之,在进行财务分析时,选择正确的系数至关重要,这直接影响到我们对项目价值的准确评估。

还没有评论,来说两句吧...