现代投资组合理论主要由投资组合理论、资本资产定价模型、APT模型、有效市场理论以及行为金融理论等部分组成。

它们的发展极大地改变了过去主要依赖基本分析的传统投资管理实践,使现代投资管理日益朝着系统化、科学化、组合化的方向发展。

1952年3月,美国经济学哈里·马考威茨发表了《证券组合选择》的论文,作为现代证券组合管理理论的开端。

马克威茨对风险和收益进行了量化,建立的是均值方差模型,提出了确定最佳资产组合的基本模型。

由于这一方法要求计算所有资产的协方差矩阵,严重制约了其在实践中的应用。

1963年,威廉·夏普提出了可以对协方差矩阵加以简化估计的单因素模型,极大地推动了投资组合理论的实际应用。

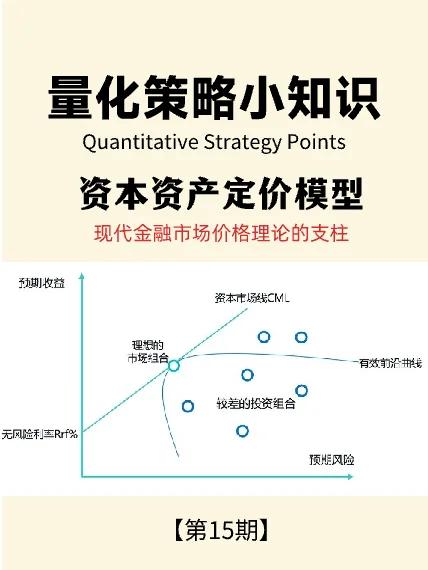

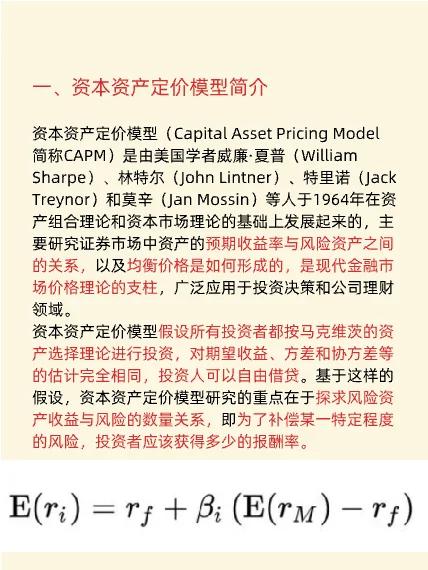

20世纪60年代,夏普、林特和莫森分别于1964、1965和1966年提出了资本资产定价模型(CAPM)。

该模型不仅提供了评价收益一风险相互转换特征的可运作框架,也为投资组合分析、基金绩效评价提供了重要的理论基础。

1976年,针对CAPM模型所存在的不可检验性的缺陷,罗斯提出了一种替代性的资本资产定价模型,即APT模型。该模型直接导致了多指数投资组合分析方法在投资实践上的广泛应用。

资本资产定价模型是谁提出的主要观点是什么

财务管理理论包括什么

相信大家对财务管理的工作人员都并不陌生,是很多莘莘学子梦想的职业。

近几年财务管理专业火热,财务管理是一门注重是实操技术和工作经验的学科,但是并不代表理论知识就不重要了。

那么,财务管理理论包括什么呢?下面小编就来给大家详细介绍一下财务管理的相关知识。

财务管理基本理论

资本结构理论是研究公司筹资方式及结构与公司市场价值关系的理论。

1958年莫迪利安尼和米勒的研究结论是:在完善和有效率的金融市场上,企业价值与资本结构和股利政策无关MM理论。

米勒因MM理论获1990年诺贝尔经济学奖,莫迪利尼亚1985年获诺贝尔经济学奖。

现代资产组合理论与资本资产定价模型(CAPM)现代资产组合理论是关于最佳投资组合的理论。

1952年马科维茨(HarryMarkowitz)提出了该理论,他的研究结论是:只要不同资产之间的收益变化不完全正相关,就可以通过资产组合方式来降低投资风险,马科维茨为此获1990年诺贝尔经济学奖。

资本资产定价模型是研究风险与收益关系的理论。

夏普等人的研究结论是:单项资产的风险收益率取决于无风险收益率,市场组合的风险收益率和该风险资产的风险。

夏普因此获得1990年诺贝尔经济学纪念奖。

期权定价理论是有关期权(股票期权,外汇期权,股票指数期权,可转换债券,可转换优先股,认股权证等)的价值或理论价格确定的理论。

1973年斯科尔斯提出了期权定价模型,又称BS模型。

90年代以来期权交易已成为世界金融领域的主旋律。

斯科尔斯和莫顿因此获1997年诺贝尔经济学奖。

有效市场假说是研究资本市场上证券价格对信息反映程度的理论。若资本市场在证券价格中充分反映了全部相关信息,则称资本市场为有效率的。在这种市场上,证券交易不可能取得经济利益。理论主要贡献者是法玛。

代理理论是研究不同筹资方式和不同资本结构下代理成本的高低,以及如何降低代理成本提高公司价值。

理论主要贡献者有詹森和麦科林。

信息不对称理论(AsymmetricInformation)是指公司内外部人员对公司实际经营状况了解的程度不同,即在公司有关人员中存在着信息不对称,这种信息不对称会造成对公司价值的不同判断。

还没有评论,来说两句吧...