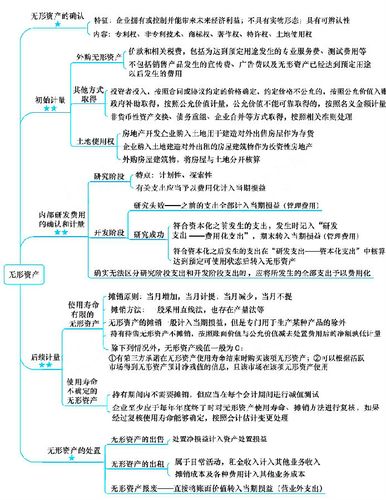

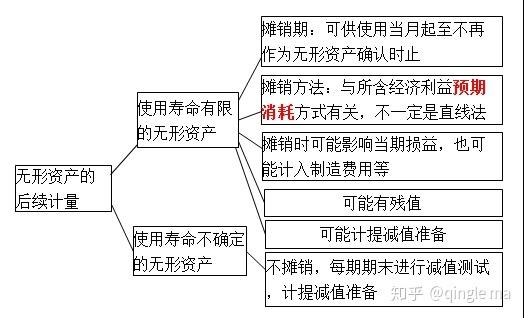

第一节无形资产的确认和初始计量

一、无形资产的概念及确认条件

(一)无形资产的概念

无形资产,是指企业拥有或者控制的没有实物形态的可辨认非货币性资产,主要包括专利权、非专利技术、商标权、著作权、特许权等。资产满足下列条件之一的,符合无形资产定义中的可辨认性标准:

1.能够从企业中分离或者划分出来,并能够单独或者与相关合同、资产或负债一起,用于出售、转移、授予许可、租赁或者交换。

2.源自合同性权利或其他法定权利,无论这些权利是否可以从企业或其他权利和义务中转移或者分离。

商誉的存在无法与企业自身分离,不具有可辨认性,不属于本章所指无形资产。

土地使用权通常作为无形资产核算,但属于投资性房地产或者作为固定资产核算的土地使用权,应当按投资性房地产或固定资产的核算原则进行会计处理。

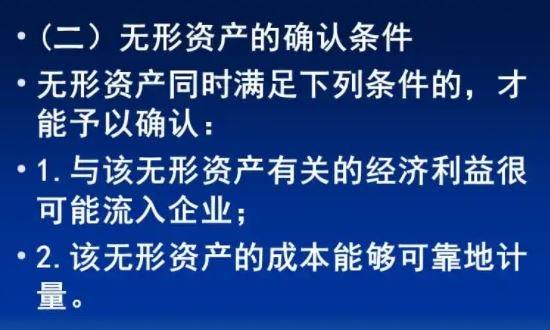

(二)无形资产的确认条件

某个项目要确认为无形资产,应符合无形资产的定义,并同时满足下列条件。

1.与该无形资产有关的经济利益很可能流入企业

作为无形资产确认的项目,必须具备其所产生的经济利益程可能流入企业这一条件。

通常情况下,无形资产产生的未来经济利益可能包括在销售商品、提供劳务的收入当中,或者企业使用该项无形资产而减少或节约了成本,或者体现在获得的其他利益当中。

例如,生产加工企业在生产工序中使用了某种知识产权,使其降低了未来生产成本。

会计实务中,要确定无形资产所创造的经济利益是否很可能流入企业,需要实施职业判断。

在实施这种判断时,需要对无形资产在预计使用寿命内可能存在的各种经济因素作出合理估计,并且应当有确凿的证据支持。

例如,企业是否有足够的人力资源、高素质的管理队伍、相关的硬件设备、相关的原材料等来配合无形资产为企业创造经济刹益。

同时,更为重要的是关注一些外界因素的影响,例如,是否存在与该无形资产相关的新技术、新产品冲击,或据其生产的产品是否存在市场等。

在实施判断时,企业的管理当局应对在无形资产的预计使用寿命内存在的各种因素作出最稳健的估计。

2.该无形资产的成本能够可靠地计量

成本能够可靠地计量是确认资产的一项基本条件,对于无形资产而言,这个条件相对更为重要。例如,企业自创商誉以及内部产生的品牌、报刊名等,因其成本无法可靠地计量,因此不作为无形资产确认。

二、研究与开发支出

(一)研究与开发阶段的区分

对于企业自行进行的研究开发项目,应当区分研究阶段与开发阶段分别进行核算。

l.研究阶段

研究,是指为获取并理解新的科学或技术知识而进行的独创性的有计划调查。

研究活动的例子包括:意在获取知识而进行的活动;研究成果或其他知识的应用研究、评价和最终选择;材料、设备、产品、工序、系统或服务的替代品的研究;新的或经改进的材料、设备、产品、工序、系统或服务的可能替代品的配制、设计、评价和最终选择等。

研究阶段是探索性的,是为进一步的开发活动进行资料及相关方面的准备,已进行的研究活动将来是否会转入开发、开发后是否会形成无形资产等均具有较大的不确定性。

在这一阶段不会形成阶段性成果。

因此,研究阶段的有关支出,在发生时应当费用化计入当期损益。

2.开发阶段

开发,是指在进行商业性生产或使用前,将研究成果或其他知识应用于某项计划或设计,以生产出新的或具有实质性改进的材料、装置、产品等。

开发活动的例子包括:生产或使用前的原型和模型的设计、建造和测试;含新技术的工具、夹具、模具和冲模的设计;不具有商业性生产经济规模的试生产设施的设计、建造和运营;新的或经改造的材料、设备、产品、工序、系统或服务所选定的替代品的设计、建造和测试等。

相对于研究阶段而言,开发阶段应当是已完成研究阶段的工作,在很大程度上具备了形成一项新产品或新技术的基本条件。此时,如果企业能够证明开发支出符合无形资产的定义及相关确认条件,则可将其确认为无形资产。

(二)开发阶段相关支出资本化的条件

在开发阶段,可将有关支出资本化计入无形资产的成本,但必须同时满足以下条件:

1.完成该无形资产以使其能够使用或出售在技术上具有可行性。

企业在判断无形赘产的开发在技术上是否具有可行性,应当以目前阶段的成果为基础,并提供相关证据和材料,证明企业进行开发所必需的技术条件等已经具备,不存在技术上的障碍或其他不确定性。

例如,企业已经完成了全部计划、设计和测试活动,这些活动是使资产能够达到设计规书中的功能、特征和技术所必需的活动,或经过专家鉴定等。

2.具有完成该无形资产并使用或出售的意图。

企业研发项目形成成果以后,是对外出售,还是使用并从使用中获得经济利益,应当由管理当局的意图而定。

企业的管理当局应当能够说明其开发无形资产的目的,并具有完成该项无形资产开发并使其能够使用或出售的可能性。

3.无形资产产生经济利益的方式,包括能够证明运用该无形资产生产的产品存在市场或无形资产自身存在市场,无形资产将在内部使用的,应当证明其有用性。

很可能为企业带来未来经济利益是确认一项无形资产最基本的条件。

就其能够为企业带来未来经济利益的方式来讲,如果有关的无形资产在形成以后,主要是用于生产新产品,企业应当对运用该无形资产生产的产品的市场情况进行可靠预计,应当能够证明所生产的产品存在市场,并能够带来经济利益的流入;如果有关的无形资产开发以后主要是用于对外出售的,则企业应当能够证明市场上存在对该类无形资产的需求,其开发以后存在外在的市场可以出售并能够带来经济利益的流入;如果无形资产开发以后,不是用于生产产品,也不是用于对外出售,而是在企业内部使用的,则企业应当能够证明其对企业的有用性。

4.有足够的技术、财务和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产。这一条件主要包括:

(1)为完成该项无形资产的开发具有技术上的可靠性。开发无形资产并使其形成成果在技术上的可靠性,是继续开发活动的关键。因此,必须有确凿证据证明企业继续开发该项无形资产有足够的技术支持和技术能力。

(2)财务和其他资源支持。财务和其他资源支持是能够完成相关无形资产开发的经济基础,因此,企业必须能够证明可以取得无形资产开发所必需的财务和其他资源,以及获得这些资源的相关计划。

(3)能够证明企业可以取得无形资产开发所必需的技术、财务和其他资源,以及获得这些资源的相关计划。

如企业自有资金不足以提供支持的,应当能够证明存在外部其他方面的资金支持,如银行等金融机构声明愿意为该无形资产的开发提供所需资金等。

5.归属于该无形资产开发阶段的支出能够可靠地计量。

企业对于开发活动所发生的支出应当单独核算,例如,直接发生的开发人员工资、材料费以及相关设备折旧费等。

在企业同时从事多项开发活动的情况下,所发生的支出同时用于支持多项开发活动的,应按照合理的标准在各项开发活动之间进行分配;无法合理分配的,应予费用化计入当期损益,不计入开发活动的成本。

无法区分研究阶段和开发阶段的支出,应当在发生时作为管理费用,全部计入当期损益。

(三)内部开发无形资产成本的计量

内部研发形成的无形资产的成本,由可直接归属于该资产的创造、生产并使该资产能够以管理层预定的方式运作的所有必要支出组成。

可直接归属成本包括,开发该无形资产时耗费的材料、劳务成本、注册费、在开发该无形资产过程中使用的其他专利权和特许权的摊销,以及按照借款费用的处理原则可以资本化的利息支出。

在开发无形资产过程中发生的,除上述可直接归属于无形资产开发活动之外的其他销售费用、管理费用等间接费用,无形资产达到预定用途前发生的可辨认的无效和初始运作损失,为运行该无形资产发生的培训支出等不构成无形资产的开发成本。

值得说明的是,内部开发无形资产的成本仅包括在满足资本化条件的时点至无形资产达到预定用途前发生的支出总和,对于同一项无形资产在开发过程中达到资本化条件之前已经费用化计入当期损益的支出不再进行调整。

无形资产确认的条件

(1)、符合无形资产的定义

符合无形资产的定义,是无形资产确认的前提。即作为无形资产核算的项目,必须是企业为生产商品、提供劳务、出租给他人或为管理目的而持有的、没有实物形态的非货币性长期资产。

(2)、产生的经济利益很可能流入企业

产生的经济利益很可能流入企业,是无形资产确认的基本条件之一。

会计实务中,要确定无形资产创造的经济利益是否很可能流入企业,需要实施职业判断。

在实施职业判断时,需要考虑如下相关因素:企业是否有足够的人力资源、高素质的管理队伍、相关的硬件设备、相关的原材料等来配合无形资产为企业创造经济利益等内在因素。

(3)、成本能够可靠地计量

成本能够可靠地计量,是无形资产确认的又一项基本条件。对于无形资产来说,这个条件显得十分重要。

比如:企业自创商誉符合无形资产的定义,但自创商誉过程中发生的支出却难以计量,因而不能作为企业的无形资产予以确认。

无形资产包括社会无形资产和自然无形资产

其中社会无形资产通常包括专利权,非专利技术,商标权,著作权,特许权,土地使用权等;自然无形资产包括不具实体物质形态的天然气等自然资源等。

(1)专利权:是指国家专利主管机关依法授予发明创造专利申请人对其发明创造在法定期限内所享有的专有权利,包括发明专利权,实用新型专利权和外观设计专利权。

(2)非专利技术:也称专有技术,是指不为外界所知,在生产经营活动中应采用了的,不享有法律保护的,可以带来经济效益的各种技术和诀窍。

(3)商标权:是指专门在某类指定的商品或产品上使用特定的名称或图案的权利。

(4)著作权:制作者对其创作的文学,科学和艺术作品依法享有的某些特殊权利。

(5)特许权:又称经营特许权,专营权,指企业在某一地区经营或销售某种特定商品的权利或是一家企业接受另一家企业使用其商标,商号,技术秘密等的权利。

还没有评论,来说两句吧...