净现值法与内部收益率法是投资决策中常用的两种现值计算方法。

净现值法基于决策准则,即正数表示投资的实际回报率高于资本成本或最低投资回报率,方案可行;负数则表示投资的实际回报率低于资本成本或最低投资回报率,方案不可行。

在多个投资方案比较时,NPV越大,投资效益越好。

该方法优点在于考虑了最低回报水平和时间价值,但缺点是NPV为绝对数,无法直接衡量投资盈利能力,不适用于投资总额不同方案的比较。

内部收益率法的决策准则更为直接:如果IRR大于公司要求的最低投资回报率或资本成本,则方案可行;反之,则不可行。

在多个互斥方案中,内部报酬率越高,投资效益越好。

该方法考虑了真实回报率和时间价值,但计算过程复杂繁琐。

通常情况下,对于相同的或独立的投资方案,这两种方法得出的结论一致。

然而,在比较不同且互斥的投资方案时,可能产生矛盾的结论。

原因在于假设的每年现金流入再投资回报率不同。

净现值法假定以资本成本为标准再投资,而内部收益率法则以计算得出的内部回报率为准。

在无资本限制的情况下,资本成本被视为更实际的再投资率。因此,在这种环境下,净现值法通常被认为优于内部收益率法,因为它更直接地反映了投资的真实回报水平,而内部收益率法则可能过于依赖计算过程和假设。

内部收益率法(InternalRateofReturn,IRR法)又称财务内部收益率法(FIRR)、内部报酬率法,是用内部收益率来评价项目投资财务效益的方法。

所谓内部收益率,就是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。

如果不使用电子计算机,内部收益率要用若干个折现率进行试算,直至找到净现值等于零或接近于零的那个折现率。

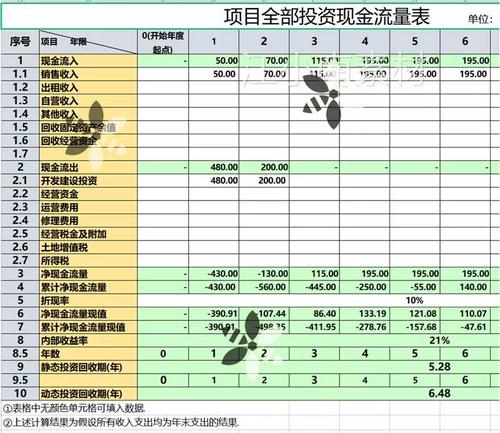

净现值内部收益率计算

1、内部收益率即是使投资项目净现值为零时的投资报酬率,计算内部收益率I如下:

0=-200+25*(P/F,I,1)+35*(P/F,I,2)+35*(P/F,I,3)+50*(P/F,I,4)+40*(P/F,I,5)算出I=-2%。

这题不考虑折现时,未来现金流流入简单加计为185,小于现金流支出200,不管是从现金流还是从内含收益来看,该项目在经济效益上都不可行。

2、NPV=-50-1000(P/F,10%,1)-50(P/F,10%,2)+250(P/F,10%,3)+150(P/A,10%,7)*(P/F,10%,4)=50-1000*0.9091-50*0.8264+250*0.7513+150*0.4868*0.6830=-662.72,小于0,项目亏损,不可行;

3、NPVA=-20+4*(P/A,10%,20)+2.5*(P/F,10%,20)=-20+4*8.514+2.5*0.149=14.4285。

NPVB=-2+2.1*(P/A,10%,20)+1.3*(P/F,10%,20)=-2+2.1*8.514+1.3*0.149=16.0731。

B项目净现值大于A项目,B项目较优

4、设内部收益率为I,即是使投资项目净现值为零时的投资报酬率,计算内部收益率I如下:

0=-8000+1000(P/A,I,10)+3000*(P/F,I,10)。

I=8%(查系数表带入,15%和10%都小于0,继续往下查)。

(P/F,8%,10)=0.4632,(P/A,8%,10)=6.7101

还没有评论,来说两句吧...