印花税的税率是多少:

1、印花税的税率有比例税率和定额税率;

2、比例税率中借款合同为0.05%。

,购销合同、建筑安装工程承包合同等为0.3%o,加工承揽合同、货物运输合同等为0.5%。

,财产租赁合同、仓储保管合同等为1%,股票买卖、继承、赠与而书立“股权转让书据”(包括A股和B股)为1%o;

3、定额税率为每件5元。

计税方法:

印花税以应纳税凭证所记载的金额、费用、收入额和凭证的件数为计税依据,按照适用税率或者税额标准计算应纳税额。

应纳税额计算公式:

1、应纳数额=应纳税凭证记载的金额(费用、收入额)乘适用税率;

2、应纳税额=应纳税凭证的件数乘适用税额标准。

综上所述,印花税的纳税人包括在中国境内书立、领受规定的经济凭证的企业、行政单位、事业单位、军事单位、社会团体、其他单位、个体工商户和其他个人。

【法律依据】:

《中华人民共和国印花税法》第五条

印花税的计税依据如下:

(一)应税合同的计税依据,为合同所列的金额,不包括列明的增值税税款;

(二)应税产权转移书据的计税依据,为产权转移书据所列的金额,不包括列明的增值税税款;

(三)应税营业账簿的计税依据,为账簿记载的实收资本(股本)、资本公积合计金额;

(四)证券交易的计税依据,为成交金额。

第六条

应税合同、产权转移书据未列明金额的,印花税的计税依据按照实际结算的金额确定。

计税依据按照前款规定仍不能确定的,按照书立合同、产权转移书据时的市场价格确定;依法应当执行政府定价或者政府指导价的,按照国家有关规定确定。

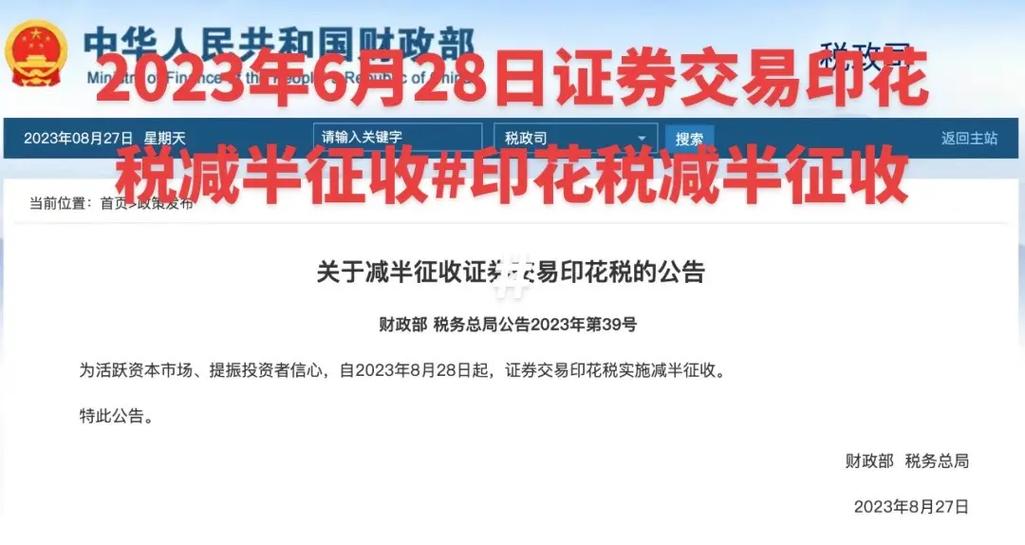

交易印花税是多少个点

股票交易印花税是从普通印花税发展而来的,是专门针对股票交易额征收的一种税,根据一笔股票交易成交金额对买卖双方同时计征,基本税率为0.1%。

详细来说,股票交易印花税是一种行为税,通过在股票交易过程中按照一定比例对交易金额进行征税。

在中国,根据现行的税法规定,股票交易印花税按照交易金额的0.1%进行征收。

这意味着每当进行股票买卖时,交易双方都需要支付交易金额0.1%的税费给国家。

这种税收制度的设计初衷是为了调控股票市场,通过增加交易成本来抑制过度的投机行为,从而稳定市场秩序。

举个例子来说明,如果某个投资者以10万元购买了一只股票,那么他需要支付的印花税就是100元。

同样地,当他以12万元的价格卖出这只股票时,又需要支付120元的印花税。

这些税费将直接进入国家财政,用于公共服务和设施建设。

值得注意的是,虽然股票交易印花税对于个人投资者来说可能只是交易过程中的一个小环节,但对于国家税收来说却是一个重要的组成部分。

此外,印花税的调整也可能对股票市场产生显著影响。

例如,降低印花税可能会刺激交易活动,提高市场的流动性;而增加印花税则可能会抑制过度的投机行为,有助于市场的稳定。

因此,了解并合理规划印花税对于投资者和国家来说都至关重要。

还没有评论,来说两句吧...