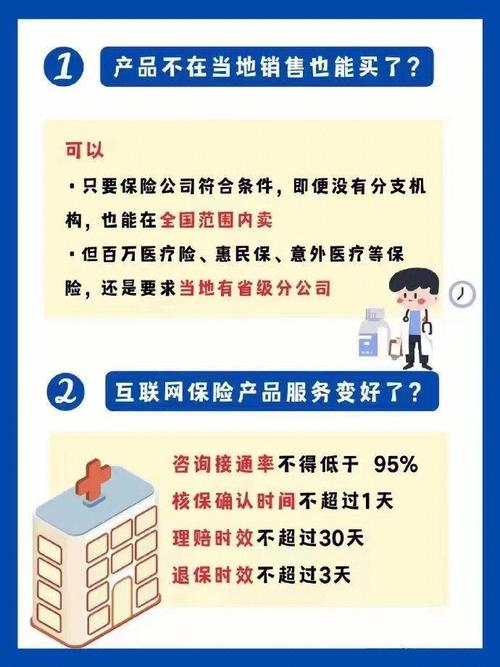

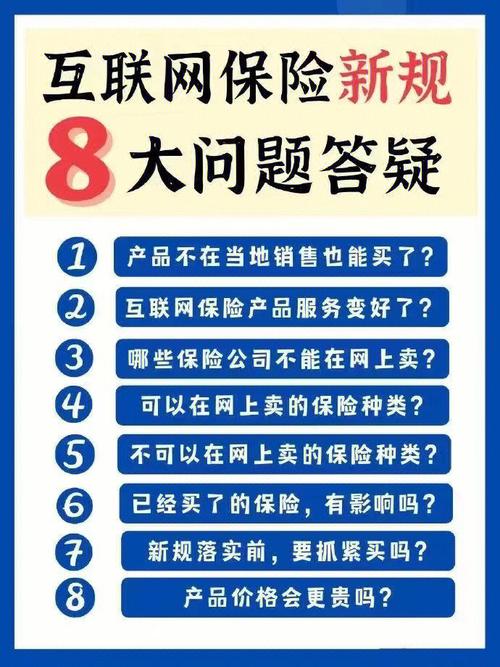

这位朋友你好,互联网保险顾名思义,就是在互联网上投保的保险。只是把保险销售从线下转移到线上而已,本质上都是没变的。

互联网发展至今,已经成了大家日常生活中不可或缺的东西。加上大家对保险的意识越来越强烈,不少平台都纷纷上线了不同类型的保险产品。可以做到线上完全自助投保,甚至理赔,看似非常简单方便。

可事实上,互联网却又是虚无的存在,很多非法平台都有可能诈骗到你的保费。所以大家网上投保要多留心。

一、网上投保靠谱吗

1.银保监会

解答这个问题之前,奶爸先给大家科普一下银保监会:银保监会全称是中国银行保险监督管理委员会,是国务院直属事业单位,是对银行和保险业进行监管的政府机构。

关于保险的信息,都可以在上面查到,包括保险公司资质、保险合同条款、保险经纪公司以及保险从业人员的信息。

所以,如果大家想要查保险公司真伪的话,可以通过国务院直属事业单位银保监会查到。

通俗来讲,无论是在保险代理人那投保,还是在第三方网站上投保,或者在微信支付宝上投保。

不同的也只是投保渠道,最终签订的还是保险公司的保险合同,受法律和银保监会的保护和监管。

那该怎么看保险合同呢,奶爸教你:《4招快速看懂保险合同!3分钟就能学会的阅读技巧》。

2.电子保单=纸质保单

网上买保险大多只会提供电子保单,可能有人会觉得电子保单虚无缥缈的没有安全感。虽然是电子保单,但归根到底还是保单,所遵循的法律规则都是一样。并且有需要的话也是可以申请纸质版保单的。

所以,电子保单是可以随时调取查用,并受法律保护的电子文件。如果还是不放心的话,就上银保监会官网或致电客服查询。

3.保单管理

奶爸发现,很多小伙伴会认为“只要投保了,就会百分百得到保障”。

其实这样的想法是错误的,一旦发生事故或罹患疾病,如果你不主动联系保险公司,保险公司是不会主动理赔的。因为保险公司无法主动获取被保险人的生存状态。

很多时候,连自己买了什么保险都会不记得,遇到可以理赔的情况都不知道。这个时候保单管理就变得尤为重要。

4.保险公司

保险公司的实力和靠谱程度也是一个非常重要的决定性因素,很多人担心万一保险公司倒闭了,那我买的保险怎么办?这里有一篇文章带你扫清盲区:《小保险公司理赔难吗?这些你一定要知道》。

奶爸总结:

一般情况下,线下保险是保险经纪人或代理人找到你,给你讲解保险才会有投保的想法。

但是线上保险的选购则是主动行为,可以做到按需购买,条款内容一目了然。

投保时,这些资料一定要反复阅读,还有健康状况的如实告知也非常重要!。

希望对你有所帮助!

来源:保险知识干货整合

互联网保险产品是什么类型

新型保险产品主要包括以下几种:

1.互联网保险产品:这类保险产品主要通过互联网渠道销售,包括但不限于意外险、健康险、重疾险、寿险、财产险等。这些产品通常具有便捷的购买流程、灵活的缴费方式和较低的保费等特点。

2.创新型年金保险:年金保险是一种以被保险人的生存为条件,按期给付保险金的一种保险。创新型年金保险可能引入了更多的投资策略和理财规划,如分红型年金保险、万能型年金保险等。

3.养老社区保险:这是一种结合了养老保险和房地产投资的保险产品,通常由保险公司提供养老社区的预订权益。投保人可以在未来享受入住这些社区的优先权,同时获得一定的养老保险金。

4.基因检测保险:随着基因检测技术的发展,保险公司也开始推出基因检测保险,以应对遗传性疾病的风险。这种保险通常与医疗保险相结合,允许投保人在支付保费后,获得一定的遗传性疾病保障。

5.气候变化保险:随着全球气候变化的影响日益严重,保险公司也开始推出针对气候变化风险的保险产品,如农业保险、建筑保险等。这类保险产品通常提供额外的赔偿保障,以应对因气候变化导致的损失。

6.数字化个人破产保险:随着互联网经济的发展,个人破产风险也在增加。保险公司针对这一变化,推出了数字化个人破产保险,旨在为消费者提供更全面、更便捷的保障。

请注意,购买任何保险产品前,建议详细阅读相关条款和条件,以确保符合自己的需求和风险承受能力。

")

")

还没有评论,来说两句吧...